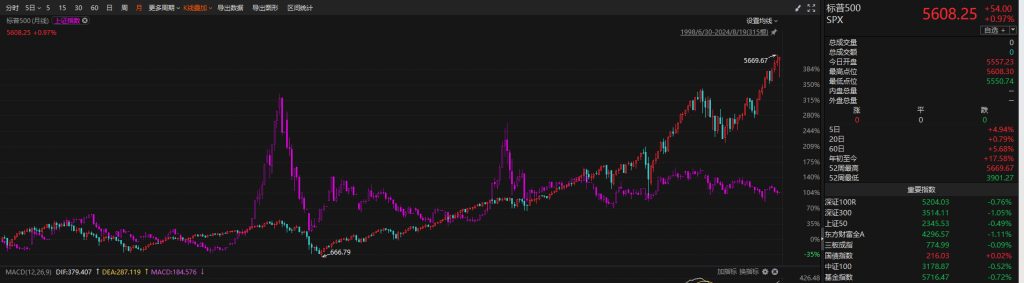

A股市场过去10年指数一直围绕3000点做俯卧撑(图1),长期持股赚钱的效应不明显,过去3年亏钱效应更加明显,相信经历过这个市场的读者都能感同深受。但随着自媒体的传播效应不断被放大,又有很多人分享在A股上赚钱经验和方法,或直接推荐股票,或推荐学习课程等。最后发现,投资是无法抄作业的,别人的经验和模式,可以借鉴,但无法完全效仿, 差之毫厘,谬以千里。不但不会让你净值增长,最后可能身心俱疲。这是因为投资其实是一个看似简单,但非常复杂的体系,里面其实包含了对全球宏观的分析,哪类大类资产在当前宏观环境下是主要配置方向,比如站在当下这个美联储9月份降息的时点,美债或许是全市场最优的配置方向。如果是股票资产,又涉及到哪些行业在当前经济环境中表现最好,行业中又有哪些企业具备核心竞争力,是当下资金最愿意配置的,当确定好标的,还要考虑配置的价格、时机、仓位等。为什么说这个体系非常复杂, 即使买入的资产,还要持续跟踪内外部环境的变化,涉及到止损的问题。再回到刚刚美债的例子,如果突发情况导致美联储9月份不降息,那配置美债的逻辑,仓位都会发生变化。如果单纯抄作业,而没有相应的应对策略,就会变得非常被动。现在的市场相比过去10-20年的市场更加复杂多变,需要更全面综合的能力,更加迅速的市场反应力和执行力。这种速度的提升,让量化策略和产品变得更加适合未来市场的发展趋势。辰运的量化模型是非常有中国特色的量化模型,兼具了择时、选股、仓位配置和风险控制这完整的体系。尤其择时是在A股获得稳健的绝对收益必不可少的利器。

图1:紫色为上证指数, 红绿柱为标普500

为什么A股无法出现类似美股和其它国家那样的资本市场长牛。 从学术的角度, 诺贝尔经济学奖欧元之父蒙代尔的不可能三角可以解释, 1. 货币的独立性、2. 汇率的稳定性3. 资本的完全流动性。 这三个条件是无法同时满足的, 任何一个国家都要做选择题。 中国是牺牲了资本跨境流动, 保持了货币的独立性和汇率的稳定性。 货币的独立主要是利率影响生产企业的资本, 汇率的稳定确保不会产生资源品进口通胀, 但代价就是国内的资产价格不行。 同样的,国内的资金也很难大幅流出投资海外市场, 国内资产中房地产居民资产的60-70%, 股票资产只占居民资产的5%. 这就是过去很长时间里,国内的资金推高了房地产市场,股市只有阶段性的行情。所以,在A股市场择时显得尤其重要。

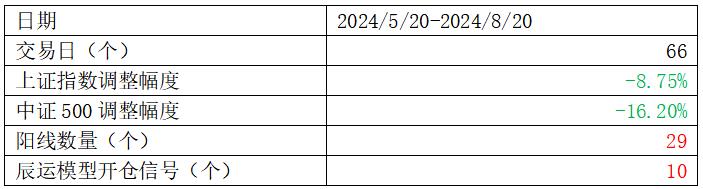

长期做A股的投资者都非常看重一个指标那就是成交量,因为股价的上涨一定需要资金的持续推动,有增量资金就有行情,成交量越大,行情越大。 辰运的量化模型也是掌握了A股的精髓,如果整体成交量低迷,说明A股的机会不大,模型会一直选择观望,或者低仓位试错。 市场成交量一旦放大, 辰运模型就会积极试错,但每次放量都不一定代表着一波行情要启动,有可能是错误的信号, 辰运模型能通过后续成交量快速发现这波行情是否是可持续的赚钱行情,如果是, 辰运的模型一定能够把握, 但如果不是, 模型也会快速的离场,继续观望,可以想象模型在择时这方面是一位有着30年交易经验的职业投资者,但纪律性更强。 我们以最近一次市场的指数调整为例, 每天我们都会在公众号上公布我们模型对于当天市场的操作建议。(图2)今年以来最近一次的调整是从5月20号截至到8月20日,总共66个交易日,上证指数和中证500指数分别调整幅度为-8.75%和 -16.20%。 模型在这66个交易日里只开仓过10次,(图3)且仓位依据模型给出的信号多少和强弱依次配置。 应该说,模型帮我们基本躲过了本次的调整, 是不是有点神奇。

图2: 每日量化模型信号

图 3: 模型开仓信号对比市场指数调整

下一期,我们会介绍辰运模型的选股能力, 中国是制造业大国, 不同于美国已经从制造业转型成为金融高科技服务业,美国的“美丽七姐妹”护城河非常高,盈利的长尾效应也很长, 这些金融高科技服务业账上拥有大量现金, 对利率成本不敏感,所以,美国加息不但不会影响到这些巨头, 反而会吸引全球的资本流向美国,这也是美国的牛市可以持续这么多年的重要原因。 制造业比拼的是成本, 但制造业的成本不可能无限被压低, 同时还受制于外部需求、内部内卷竞争以及上游成本变动等一系列影响, 所以,很多股票只存在阶段性行情, 过后就会面临漫长的调整周期, 这也是为什么A股选股的难度非常高,下一次让辰运为您详细分析。